Comme vous avez certainement du remarquer, toutes les banques en ligne proposent aujourd’hui des offres de bienvenue. Et pour cause, c’est vraiment une obligation si elles veulent séduire et convaincre les futurs clients hésitants. Bien qu’elles soient toutes relativement proches, il y a tout de même quelques établissements qui se distinguent et qui offrent un bonus de bienvenue plus généreux que d’autres.

La plus généreuse : Monabanq

Si vous voulez trouver le meilleur bonus de bienvenue des banques en ligne, c’est vers Monabanq qu’il faudra vous tourner. En effet, la banque en ligne du Crédit Mutuel CIC se montre extrêmement généreuse pour ses nouveaux clients qui y ouvriront un compte courant. Rappelons que Monabanq se démarque de ses concurrents en n’exigeant aucun revenu minimum mensuel. En contrepartie, vous devrez débourser 2 euros chaque mois pour votre carte de paiement. Vous avez alors accès à une série de services comme la gestion de vos comptes, virements, prélèvements, accès à la bourse (vous ne pouvez en revanche pas acheter du bitcoin et autres devises électroniques) Avec un bonus de bienvenue de 120 euros, vous pourrez vraiment amortir ces frais négligeables (24 euros par an) pendant plus de 5 ans…

Attention cependant, il y a quelques caractéristiques qui, une nouvelle fois, sont vraiment très spécifiques à Monabanq au niveau de son bonus de bienvenue. Et pour cause, alors que tous les concurrents le créditent en une seule fois, vous devrez attendre 1 an avant de toucher l’intégralité de ce bonus. En l’occurence, il s’agira de 12 versements de 10 euros pendant les douze premiers mois. Afin de les valider, vous devrez, chaque mois, effectuer au minimum 10 opérations débitrices pour un montant total minimum de 300 euros. Si, un mois, vous ne remplissez pas ces conditions, vous passerez à côté de 10 euros mais cela n’annule en rien le bonus pour le mois suivant.

Les primes de bienvenue à 80 euros

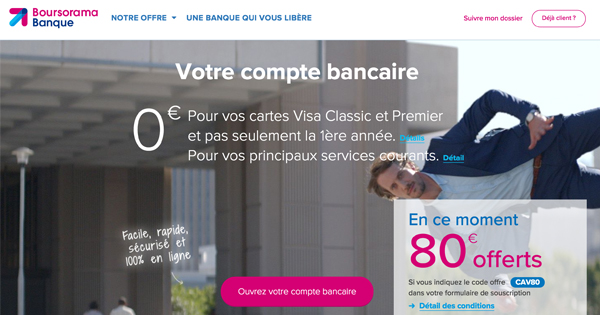

Toutes les autres banques en ligne comme Fortuneo ou ING Direct, pour n’en citer que deux, proposent un bonus de bienvenue un peu moins généreux. En effet, il sera de 80 euros cash pour toute première ouverture d’un compte courant. Ici, la somme vous sera versée directement dès lors que votre compte aura été validé. En d’autres termes, il vous suffira d’envoyer les pièces justificatives comme votre justificatif de domicile ou encore votre pièce d’identité et le tour est joué.

N’hésitez pas à consulter les sites officiels des banques en ligne afin d’en connaître davantage sur les détails de ces bonus de bienvenue et également découvrir toute leur offre que ce soit le compte courant, les livrets, les offres bourse, les crédits immobiliers…

BNP Paribas enregistre une belle croissance avec ses nouveaux projets. Outre l’acquisition du compte Nickel, la banque connait aussi un beau succès avec sa banque en ligne Hello bank!. Les résultats annoncés au courant du mois de mai font état de 302.000 clients pour cette filiale dématérialisée.

BNP Paribas est arrivé un peu après ses rivaux sur le marché de la banque en ligne avec Hello bank!. Pour autant, elle n’a pas négligé son offre, et se positionne aujourd’hui comme la numéro 3 du marché en France avec 302.000 clients. Si elle est encore très loin de ses concurrentes ING Direct et Boursorama Banque (qui comptent chacune plus d’un million de clients), son offre est l’une des plus compétitives et mérite d’être connue.

Initialement imaginée comme une banque entièrement mobile pour attirer les jeunes, Hello bank! a ensuite été développée pour répondre à une clientèle souhaitant se connecter depuis tous les supports connectés à internet. Depuis, elle a déjà convaincu plusieurs centaines de milliers de clients avec son offre, et notamment son livret épargne qui paie bien plus que la concurrence (1.2% annuels brut). Si évidemment tous les services de base sont gratuits, on peut également souligner que Hello bank! offre une prime de 80 euros pour tous ses clients.

Entre la fin de l’année 2016 et le mois de mars 2017, Hello bank! a donc enregistré un bond de 18.000 clients supplémentaires, passant de 284.000 clients à 302.000 clients à la fin du premier trimestre de cette année. Ce chiffre reste encore très raisonnable à côté du nombre de clients « sur internet » de la banque à travers l’Europe : au total, elle cumule pas moins de 2,6 millions de clients en ligne à travers toutes ses filiales. Il n’empêche que la croissance de Hello bank! est de 16%, ce qui promet encore de belles choses pour l’établissement dans les années à venir.

Il faut savoir que beaucoup de banques ont décidé de réduire leur prime de bienvenue, en raison notamment des marges qui se contractent : non seulement au niveau de la tarification des services (ils sont quasiment tous gratuits dans la banque), mais également en raison des taux faibles qui empêchent à la banque de prendre une marge sur les livrets épargne. Pour autant, Hello bank! continue son acquisition de clients avec une prime à 80 euros en guise de cadeau de bienvenue. En attendant Orange Bank qui devrait se lancer au début du mois de juillet 2017 et qui pourrait potentiellement bouleverser le marché, Hello bank! séduit encore de nombreux acteurs.

La banque en ligne Orange Bank est encore en phase de test auprès de ses employés, mais elle arrivera dès le 6 juillet prochain en France. L’opérateur télécom compte frapper un grand coup avec une offre exceptionnelle ainsi qu’une campagne publicitaire importante.

Orange Bank se veut le « Free » de la banque

Aujourd’hui, il faut savoir que les services de base offerts par les banques en ligne du marché (Boursorama, ING Direct, BforBank – cf. avis complet ici, Hello bank!…) sont gratuits. Si Orange Bank se vend déjà comme le « Free » du marché de la banque, c’est parce qu’un certain nombre de services complémentaires sont aussi gratuits. A cela, il faut également souligner qu’Orange Bank sera la seule banque en ligne du marché a également avoir une présence physique : sur les 800 agences que compte l’opérateur télécom en France, ce sont pas moins de 140 qui seront équipées d’un comptoir dédié à la banque – un peu similaire à ce qu’on peut trouver chez la Banque Postale.

Orange Bank compte également s’appuyer sur une campagne publicitaire importante. D’ores et déjà, l’opérateur télécom est dans le top 10 des plus grands annonceurs de France (il a dépensé 288M€ en publicité en 2016), et il pourrait devenir le plus gros avec cet investissement publicitaire sur Orange Bank. En l’occurence, ce sont pas moins de 100M€ qui seront investis sur les premiers mois, avec un objectif de 400’000 clients dès la première année. Pour 2002, cette banque en ligne compte s’installer comme le leader sur le créneau, devant le leader actuel qu’est Boursorama Banque et qui compte déjà 1 million de clients.

Si Orange Bank peut ambitionner de tels objectifs, c’est aussi parce que le groupe possède déjà une base de clients de 30 millions de lignes, ce qui lui donne une puissance supplémentaire pour faire connaître la banque en ligne au public de l’Hexagone. Il faut savoir qu’il y a aujourd’hui environ 3,5 millions de clients en France qui ont ouvert un compte bancaire en ligne, alors que l’Allemagne en recense déjà 18 millions. Dans les années à venir, le marché français devrait subir un rattrapage important avec des investissements en communication significatifs – à l’instar de ce que compte faire Orange, ou encore un futur rival qu’est Carrefour.

Qui dit banque en ligne dit nouvelle banque. Par conséquent, il va parfois devoir vous adapter aux (rares) contraintes de ces dernières. Pour ING Direct, c’est l’impossibilité de déposer des espèces sur votre compte qui pourrait éventuellement vous poser problème et vous obliger à changer un peu vos habitudes. En effet, afin de créditer votre compte, vous serez contraints de passer par un virement bancaire ou envoyer un chèque par courrier au siège.

A chaque banque sa méthode

Aujourd’hui, les fonctionnements pour les dépôts sur les comptes courants sont très variables d’une banque à une autre. On peut par exemple citer Monabanq qui utilise le réseau de 2.000 distributeurs CIC pour déposer chèques et espèces (Monabanq est une filiale du groupe). Hello Bank!, quand à elle, utilise le réseau BNP Paribas pour réaliser ces démarches. Ce choix fait par les deux banques que nous venons de citer permet aux clients de conserver leurs habitudes en bénéficiant d’un compte courant qui ne leur coûte plus rien. Autre avantage non négligeable : vous pouvez réaliser vos dépôts de cette manière 24h/24 et 7 jours/7.

On peut alors être surpris d’apprendre que ING Direct, première banque en France (elle comptabilise plus de 1 million de clients), ne propose pas ce type de service. La raison semble relativement simple : contrairement aux deux banques vues plus haut (Monabanq et Hello Bank!) qui disposent d’un vaste réseau de distributeurs automatiques, ING Direct ne possède que deux « ING Direct Café » ce qui rend impossible une stratégie semblable à celle choisie par Hello Bank!, Monabanq ou encore Carrefour avec son compte C Zam.

Le virement bancaire ou l’envoie de chèque s’imposent alors

Si vous voulez créditer votre compte, la solution la plus simple consiste alors à réaliser un virement bancaire. Sinon, vous pouvez envoyer vos chèques par la poste. Pour ce faire, vous devrez dans un premier temps imprimer, depuis votre espace client, un bordereau de remise de chèque à envoyer par voie postale. Bien entendu, ce service est gratuit (à part le timbre), mais malheureusement, un peu lent… ING Direct garanti cependant que dès qu’elle reçoit le courrier (parfois 3 jours après l’envoie), elle crédite directement votre compte.

Si vous souhaitez en savoir davantage sur cette banque, n’hésitez pas à aller directement sur le site officiel de l’établissement. Les espaces FAQ créés sont particulièrement bien faits et seront tout à fait à même de répondre à toutes vos questions.

La bourse en ligne est ce qui a permis, à l’origine, à Boursorama Banque de peaufiner sa popularité sur internet. Ce n’est pas un hasard si le site www.boursorama.com demeure une référence parmi les investisseurs en France. C’est dans cette optique d’acteur important de la finance que Boursorama Banque a créé son Compte d’Epargne Financière Pilotée. Ce dernier permet à ses clients d’investir sur un compte à fort rendement tout en gardant un risque acceptable.

Si vous n’êtes pas un pro de la bourse il est parfois préférable de ne pas prendre le risque d’investir sur les marchés financiers. Cependant, si les taux très faibles des livrets classiques ne vous suffisent plus, Boursorama vous offre une très belle alternative. En effet, grâce au Compte d’Epargne Financière Pilotée, vous pourrez toucher un rendement significativement supérieur sans avoir aucune connaissance dans le trading.

Un compte qui s’adapte au profil du client

Le nom peut paraître bien étranger à beaucoup d’entre vous et il est difficile de savoir ce qu’il se cache derrière quand on est pas connaisseur. C’est pourtant très simple. En effet, Boursorama vous permet d’investir dans l’un des 4 fonds d’investissement gérés par ODDO Asset Management, société de gestion française. Selon votre goût au risque et votre espérance de rendement, la banque vous dirigera vers le fonds qui remplit le mieux vos critères remplis (entre risque et rendement). Les individus averses au risque seront alors dirigés vers des fonds dits « défensifs », qui sont caractérisés par de très faibles variations, que ce soit haussières ou baissières. A titre indicatif, sur les 4 dernières années, le Fonds Pilotage Sélection Défensive (pour les personnes n’aimant pas le risque) a tout de même rapporté 15,48% (entre le 1er juin 2012 et le 31 décembre 2015). C’est vraiment extrêmement intéressant comparé à un livret A par exemple, qui n’offre que de 0,75% par an à l’heure actuelle, et comparé aux autres offres comme celle de BforBank.

Si vous souhaitez investir dans un tracker qui suit l’évolution des performances de l’ensemble des marchés à l’échelle mondiale, vous devrez vous orienter vers le Fonds Pilotage Sélection Equilibrée. A ceux qui aiment le risque, vous pouvez prendre une option légèrement plus risquée, dite « Dynamique ». Le dernier fonds, le plus risqué, est nommé « Sélection Offensive » et a offert les meilleurs rendements sur la période, mais le risque était en contrepartie également très élevé.

Un placement taxé à 15,5% sur les plus values

Pour ouvrir un Compte d’Epargne Financière Pilotée, vous devrez le créditer d’un minimum de 100 euros. Si vous réalisez des plus values sur ce compte, vous devrez alors payer 15,5% d’impôts sur les plus values et bien entendu, vous serez également frappés par l’impôt sur le revenu classique.

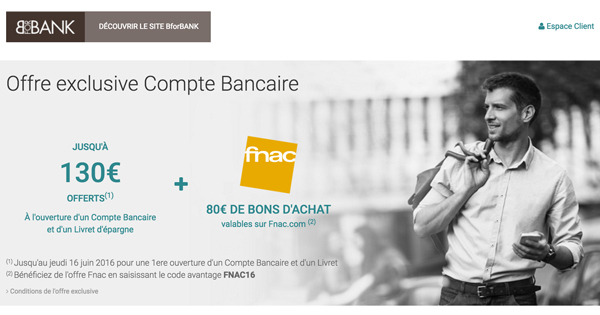

BforBank, filiale en ligne du Crédit Agricole, fut fondée en 2009, comme vous pouvez le lire sur Wikipédia. Initialement créée dans l’optique de s’attaquer à une clientèle aisée souhaitant placer son patrimoine dans une banque sans les inconvénients d’une banque traditionnelle, elle a petit à petit étendu son offre de services afin de toucher un plus vaste marché. De fait, elle a intégré à son offre les services classiques bancaires comme les livrets épargne ou la carte bancaire.

Un revenu minimal de 1.600 euros toujours exigé

Malgré son ouverture à un public plus large, BforBank reste toujours une banque haut de gamme comparée à la concurrence. En effet, elle continue sa sélection sur les revenus en imposant un salaire minimum mensuel de 1.600 euros pour ouvrir un compte courant chez elle. En comparaison, ce montant n’est que de 1.000 ou 1.200 euros chez ses concurrents, voire nul chez Monabanq. Bien entendu, à ce prix, les clients accèdent à un ensemble de services bancaires de haute qualité et à un service client très réactif et professionnel. Ce n’est, en effet, pas un hasard si BforBank a remporté, lors des 3 dernières années, le titre de meilleur service client des banques en ligne…

Si vous le pouvez, allez y !

En toute honnêteté, si vous remplissez les critères d’éligibilité, vous ne devriez même pas hésiter, foncez chez BforBank ! Comme toutes ses concurrentes, elle offre en plus un bonus de bienvenue exceptionnel qui est chez elle de 130 euros (80 euros pour l’ouverture d’un compte courant, et 50 euros pour le Livret Epargne). Jusqu’au 20 décembre, vous pourrez même encore ajouter à certains moments 80 euros en bons d’achat à ce bonus grâce un partenariat avec la Fnac. Cela fait donc un cumul de 210 euros pour lequel il est difficile de résister. A titre de comparaison, toutes ses concurrentes tournent autour de 80 euros de bonus de bienvenue. En plus de ce « welcome pack » très attirant, elle propose des taux d’intérêts plus élevés lors de vos premiers mois de placement sur votre Livret Epargne.

Une banque pour des clients spécifiques

La banque a également développé tout un panel de services spécialement adapté à ses clients aisés comme la possibilité de placer votre argent sur les assurances vie ou la bourse. Pour ces deux derniers services, une fois de plus, vous toucherez des primes non négligeables à l’ouverture. A cela ajoutez encore la carte bancaire Visa Premier gratuite ! En d’autre termes, BforBank fait vraiment tout pour attirer une clientèle aisée chez elle et il y a de quoi se laisser charmer…Wikipédia n’hésite d’ailleurs pas à en faire part dans son article concernant l’établissement bancaire.

Chez Monabanq, soyez récompensés pour votre fidélité. Le Livret Croissance de Monabanq permet en effet d’avoir un taux qui augmente tous les ans, pendant les 4 premières années. Celui ci se démarque du Livret Epargne classique qui a un taux fixe. Le client verra alors son taux augmenter de 0,10% chaque année sur celui du Livret Epargne classique.

Le Livret Croissance Monabanq, cela marche comment ?

Choisir le Livret Epargne classique en arrivant chez Monabanq serait une regrettable erreur. En effet, si vous choisissez le Livret Croissance, vous pourrez faire augmenter le taux d’intérêt de 0,10% par an sur les 4 premières années. Concrètement, la première année, le taux que vous toucherez sera celui du Livret Epargne classique, mais l’année d’après, le Livret Croissance voit sont taux augmenter de 0,10% tous les ans, et ce, sur 4 années. Autrement dit, la première année, vous toucherez 0,75% brut annuel, ce taux montera à 1,15% brut 4 ans plus tard. Seule condition : le taux du Livret Epargne, sur lequel il est indexé, doit rester le même.

Malheureusement, Monabanq n’est pas en mesure d’assumer une telle offre sur des montants illimités. C’est pour cette raison qu’elle a mis un plafond à 25.000 euros sur ce livret. En revanche, le Livret Epargne classique n’a quant à lui, aucune limite de montant de dépôt. Nous vous invitons donc à placer 25.000 euros, dans un premier temps sur le Livret Croissance, puis de placer les excédents sur le livret classique. Point très important que vous ne devez pas négliger : bien que le dépôt initial minimum ne soit que de 10 euros, vous devrez disposer d’un minimum de 1.500 euros sur le livret tous les ans, à chaque date d’anniversaire, si vous souhaitez voir votre rendement augmenter de 0,10%.

A la fin des 4 années, Monabanq vous garantit un taux de base agrémenté de 0,40% brut jusqu’à la fin de contrat avec votre banque. Afin d’ouvrir un Livret Croissance chez Monabanq, vous devrez au préalable disposer d’un compte courant dans la filiale du Crédit Mutuel CIC. Profitez en, vous bénéficiez en ce moment de 80 euros offerts pour toute ouverture de compte courant ! A l’inverse, le Livret Epargne classique peut être ouvert sans compte courant préalable.

En plus de sa Carte qui épargne, le Livret Croissance de Monabanq représente un véritable atout pour la banque « la plus accessible du marché ». En effet, c’est la seule banque en ligne à n’exiger aucun revenu minimal mensuel pour ouvrir un compte chez elle. Elle est donc facilement accessible, même pour les étudiants qui sont rarement en mesure d’attester de 1.000 euros de revenu net mensuel minimal (1.000 euros est le minimum exigé chez les moins chers des concurrents). Vous pouvez également retrouver le portail sur la banque en ligne Normandie-TV.fr qui explicite tous ces détails.

Si vous souhaitez en savoir plus sur cet établissement et sur le Livret Croissance, rendez vous sur le site officiel de la banque via le lien ci dessous :

Qui dit banque en ligne dit parfois changement d’habitudes…Afin de ne pas trop forcer ses clients à changer ces dernières, Hello Bank! se sert du vaste réseau de sa maison-mère, la BNP Paribas, pour permettre à ses souscripteurs de garder certains repères qu’ils avaient dans leur banque physique traditionnelle. C’est donc dans pas moins de 2.200 agences physiques BNP Paribas que les clients Hello Bank! pourront déposer leurs espèces ou leurs chèques afin de créditer leur compte.

La réunion des avantages des banques physiques et dématérialisées

Cet avantage qui leur est proposé par la banque est clairement pas négligeable, surtout quand on sait que les frais de gestion d’un compte courant sont nuls chez Hello Bank!. De fait, les clients pourront à la fois profiter d’un compte qui ne leur coûte rien et des avantages d’une banque physique traditionnelle. Que demander de plus ? Bien entendu, il reste des choses qui ont forcément évolué. On peut par exemple citer le conseiller bancaire qui, dans la banque en ligne, n’est joignable que par mail ou par téléphone. Cependant, vous pourrez très facilement réaliser les dépôts dans les 2.200 agences du réseau dans l’Hexagone.

Et ce n’est pas le cas pour toutes les banques en ligne…

Si Monabanq propose un service très semblable en utilisant les 2.000 distributeurs du CIC, on ne peut malgré tout pas en dire autant pour tout le monde. En effet, ING Direct ne propose pas ce service et ne laisse alors que le virement bancaire ou l’envoie de chèque par la poste comme solution pour créditer votre compte. Cela s’explique, très logiquement, pas le fait que ING Direct ne dispose pas du tout du réseau des 2 banques préalablement citées. En effet, cette dernière ne dispose que deux « ING Direct Café » ce qui réduit très considérablement les possibilité de dépôts au sein d’agences physiques du groupe. Notez tout de même que ING Direct n’est pas une exception et que d’autres établissements se retrouvent dans la même situation qu’elle. Le réseau d’agences physiques derrière Hello Bank! constitue donc un réel avantage par rapport à ses concurrents.

Créditez votre compte par virement ou par chèque

Bien entendu, vous pourrez toujours avoir recours aux moyens traditionnels pour déposer votre argent sur votre compte. On peut par exemple citer les virements ou l’envoie par la poste de votre chèque, pour n’en citer que deux. Malheureusement, le soucis avec ce dernier est qu’il est relativement lent et peut prendre plusieurs jours avant d’aboutir à un crédit sur votre compte. Quoi qu’on en dise, Hello Bank! propose vraiment un large éventail de possibilités pour déposer de l’argent sur votre compte, et on ne peut qu’apprécier cette flexibilité.

Si vous souhaitez en savoir plus sur cette banque, n’hésitez pas à consulter un guide comparatif complet comme celui présent sur Marianne2.fr et disponible sous cette adresse : https://marianne2.fr/comparatif-banques-en-ligne.